原価には変動費と固定費があります。これを分解することで直接原価計算や、CVP計算ができるようになる為、工業簿記や原価計算では経費を変動費と固定費に分ける固変分解をしばしば求められます。この固変分解にも高低点法と最小自乗法等、いくつか方法がありますが、今回はその中でもややこしい最小自乗法を紹介致します。

最小自乗法の問題の特徴

最小自乗法とは、原価の推移を営業量の変化に関係づけられる直線と定義して、原価の実績データの平均線を方程式を使いながら求め、その連立方程式を解くことによって変動費と固定費に分解する方法です。 具体的には下記のような計算をしていきます。

Y:原価発生額

X:営業量

a:変動費率

b:固定費

n:データ数

Σ:合計

① ΣY = a Σ X + nb

② Σ XY = aΣX2 + b Σ X

数学が苦手な方にとってはこの時点で頭が混乱してしまうかもしれません。Σとか中々使わないですからね。この問題の辛いところは、せっかく覚えたとしても出題頻度も少ない為、次の出題の機会までには頭の中からすっかり抜けてしまうというところです。

最小自乗法の対応策

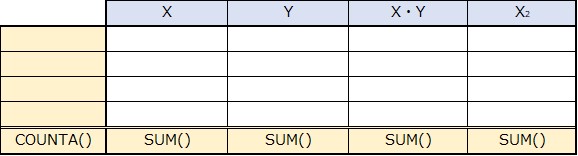

こちらに関しましても先ほど同様図を作っていくのが効果的です。エクセルの表をイメージするといいかもしれません。お仕事などでエクセル関数を使う方は何となく下記の式がご理解いただけると思います。

ここに情報を埋め込んでいきます。

一番左は合計ではなくデータの数であるところがポイントですね。

続いて一番下のセルの色付けとアルファベットの割り振りを行います。アルファベットはAが変動費、Bが固定費という意味です。アルファベットが2段ありますが、上段は青い数字、下段は黄色い数字とくっつき、それぞれ方程式を作ります。Xについては青でも黄色でもどちらでも使いますが、くっつくアルファベットが異なるのでご注意ください。

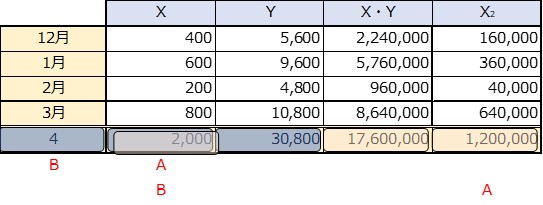

上記をまとめると下記のような連立方程式を作ることができます。

①30,800=2,000A+4B

②17,600,000=1,200,000A+2,000B

A(変動費)=11 B(固定費)=2,200

式だけだと中々覚えるのが難しい問題ですが、このように視覚的に覚えることで記憶への定着率も高まり、いざというときに使える知識になってくるかと思います。

")

")