")

")

原価計算基準という言葉を耳にしたことがありますでしょうか。企業会計原則の一環をなすものとして1962年11月に大蔵省企業会計審議会から公表された基準です。簡単に言うと「原価はこうあるべきだ」と定めたルールになります。約60年間内容は変わっておりません。簿記受験生はその内容をしっかりとチェックしておきましょう。

原価計算基準という言葉を耳にしたことがありますでしょうか。企業会計原則の一環をなすものとして1962年11月に大蔵省企業会計審議会から公表された基準です。簡単に言うと「原価はこうあるべきだ」と定めたルールになります。約60年間内容は変わっておりません。簿記受験生はその内容をしっかりとチェックしておきましょう。

【目次】

まず、普段の会計においてこの「原価計算基準」がどのような扱いとなっているのかを見ていきます。

「原価計算基準」は実践規範として、当時の企業における原価計算の習慣のうちから、一般に公正妥当と認められることを要約して設定されたものとされています。つまり一般的な企業でよく使われていた原価計算の標準化を目指したものです。

ルールが定められるとどうしても「どこまで守らなければいけないのか」というのが出てくると思われます。この原価計算基準に関しては、あくまで「実務を行うための拠り所」とされています。この基準はその企業の態様、規模等個々の条件に応じて実情に即するよう適用され、「弾力性」をもつものであるともされています。

簿記1級の試験での穴埋め問題でもよくこのあたりが問われたりします。ガチガチではないということです。

次に「原価計算基準」で挙げられている主たる5つの目的を紹介させて頂きます。

目的の1つ目が「財務諸表の作成」であり、「企業の出資者、債権者、経営者等のために、過去の一定期間における損益ならびに期末における財政状態を財務諸表に表示するために必要な真実の原価を集計すること」とされています。これは原価計算によって、売上原価及び材料、仕掛品、製品等の棚卸資産を算定することによって、損益計算書、貸借対照表の作成に役立てているということです。

目的の2つ目は「価格計算」です。これは「価格計算に必要な原価資料を提供すること」とされています。ただしここでいう価格計算は政府・公企業等への納入価格の決定の為に行う計算である為、完全競争の市場で活動する私企業に対する適切ではない目的観といわれています。

目的の3つ目は「原価管理」です。「経営管理者の各階層に対して、原価管理に必要な原価資料を提供すること」とされています。なお、原価管理とは、原価の基準を設定してこれを支持し、原価の実際の発生額を記録計算し、これを基準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずること、としています。簿記の標準原価計算や差異分析がここに該当してきます。

目的の4つ目は「予算編成ならびに予算統制」です。これは「予算の編成ならびに予算統制のために必要な原価資料を提供すること」とされています。予算を編成する為、予算をコントロールしていく為には当然原価の算出が必要であるということです。

目的の5つ目は「経営の基本計画を設定するに当たり、これに必要な原価情報を提供すること」とされています。企業が計画を立案するときに当然収支予想を作成しますが、その為にも正しく原価を算出しましょうということです。

▼おすすめ記事_内部統制監査の基本と具体例:監査法人による徹底ガイド▼

コントロール環…

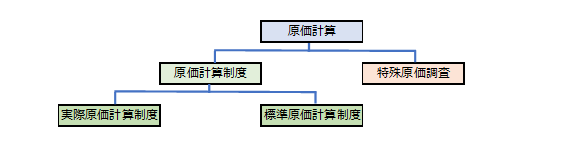

原価計算を分類すると下記のように細分化できます。こちらも詳しく見ていきましょう。

「原価計算基準」は原価計算を原価計算制度と特殊原価調査に分類し、原価計算制度について規定しています。 ここで言われている原価計算制度とは、財務会計機構と有機的に結び付いて保たれる制度としての原価計算体系をいい、特殊原価調査とは、財務会計機構と離れて行われる原価の統計的・技術的計算ないし調査をいいます。この違いもよく試験で問われてきますので、下記を参考に覚えるとよいかと思います。

原価計算制度は,財務会計に提供する製品原価の計算を実際原価で行うか 標準原価で行うかによって、実際原価計算制度と標準原価計算制度とに大別されます。ただし、両者が異なるのは製品別計算においてであり、標準原価計算制度においても、費目別、部門別に実際原価を集計することに注意です。

原価計算を学ぶ上で、原価とは何かを知ることは極めて重要なことです。原価は 一般に①原価計算制度上の原価 ②非原価項目(特殊原価を含む)に分類されます。

「原価計算基準」では「原価計算制度において、原価とは、経営における 一定の給付に関わらせて、把握された財貨又は用役の消費を、貨幣価値的に表したものである。」としたうえで、以下の4つの本質を示しています。

原価は、有形、無形の「経済価値のある財貨」を「消費」したときに発生します。したがって、消費しても経済価値のないもの(例えば空気)であ れば、原価とはなりません。また、経済価値のある財貨であっても消費をしなければ、それは資産であって原価とはなりません。

給付とは経営が作り出す財貨をいい、それには、①製品、経営の目的たる用役である給付最終給付、②半製品、仕掛品等を指す中間的給付、等があります。

経営の目的は、一定の財貨を生産し販売することにあり、経営過程は、 このための価値の消費と生成の過程であります。原価は、かかる財貨の生産、 販売に関して消費された経済価値であり、経営目的に関連しない価値の消費を含まないとされています。経営に関係ない費用は原価に含んではいけないということです。

原価は、正常な状態のもとにおける経営活動を前提として把握された価 値の消費であり、異常や偶発的な要因による価値減少は原価に含まれないとされています。例えば工場の異常な機械トラブルにより大量に発生しまった不良品は原価に含めてはいけません。

非原価項目とは、原価計算制度において原価に算入しない項目をいい、次 のような製品の製造、販売に関係のない費用または損失からなります。

例えば投資不動産の減価償却費や支払利息です。

例えば異常な仕損・減損、火災、地震等による損失等です。

例えば価格変動準備金繰入額、租税特別措置法による償却額のうち通常 の償却範囲額を超える額等です。

例えば配当金、任意積立金繰入額等です。

特殊原価の代表例として機会原価があります。機会原価とは会計帳簿に記録されない原価であり、特定の代替案を選択 した結果、断念した機会から得られたであろう最大の利益額を指します。簿記の正味現在価値(NPV)の計算などでよく出てきますね。

帳簿外の原価なのでこちらも原価に含めてはいけません。

▼おすすめ記事_確認状とは?監査対応に必要な基礎知識▼

以上が大まかな原価計算基準の概要となります。原文は馴染みの薄い表現も含まれている為、苦手意識を持たれる方も多いですが、しっかりと理解することで、簿記における穴埋め問題や応用問題にも対応できるようになっていきます。原価計算基準はインターネットでも気軽に見ることができますので、簿記を学習されている方は是非一度目を通して頂き、定着率を高めて頂ければと思います。皆様の簿記学習、心より応援させて頂きます。

▼おすすめ記事_財務諸表監査の歴史と現状▼

経理実務や簿記の試験対策に役立つ知識を提供します。