")

")

原価を計算する際は、変動費と固定費で分けて計算すると、どのように原価が発生しているかをカンタンに分析することができます。でも、どれが変動費でどれが固定費か、ごちゃごちゃになってしまったら、困りますよね。そういった時の為にも、変動費と固定費を分解する方法を身に着けておきましょう。

原価を計算する際は、変動費と固定費で分けて計算すると、どのように原価が発生しているかをカンタンに分析することができます。でも、どれが変動費でどれが固定費か、ごちゃごちゃになってしまったら、困りますよね。そういった時の為にも、変動費と固定費を分解する方法を身に着けておきましょう。

【目次】

では、まずは変動費と固定費、そして原価の基礎についておさらいしておきましょう。

まず、この計算は工場などの物品を製造するような形態で行われています。工業簿記、そして原価を計算するための原価計算ですね。製造業においては必須の計算です。また、この工業簿記というものは日商簿記検定では2級、そして1級では工業簿記と原価計算にわけて出題しています。今回学習をする変動費と固定費の原価分解は、日商簿記検定では1級の範囲で出題されています。と、聞くと1級…難しい印象を受けるかもしれませんが、この項目は実は、計算もそんなに難しくはありません。リラックスして一緒に勉強していきましょう。

次に、変動費と固定費についてです。変動費は名前の通り、変動をします。生産量に合わせて変動する、ということですが、具体的にどんなものがあるのか考えてみて下さい。例えば材料費や、時間給で働いているような人員に対する賃金などです。

ではその逆、固定費です。これも読んで字のごとく、固定して変わらないものです。固定費にはどんなものがあるのでしょうか。これはあんまり思いつかないかもしれないのですが、例えば機械などのレンタル料や、土地や建物の賃借料などですね。これらはたとえいくら物を生産したとはいえ、それらの値段が上がったりはしません。

これら2つは、性質は「原価」という点では共通していますが、先ほどおさらいした特徴からは、明確な相違点がありますね。では、これらが合わさってしまったら、大変なことになるということがお判りいただけたでしょうか。次に、変動費と固定費を分類する方法について見ていきましょう。

では、実際に計算をしてみましょう。

この原価分解の方法は、実は複数の種類があります。ここでは2種類紹介しましょう。

①高低点法

②スキャッター・チャート法

では、まずは①の高低点法を見ていきましょう。

文字だけで説明するのも何なので、数字を見ながら、問題を解きながら見ていきましょう。

D製造株式会社で、ある1年間の製品生産量と、補助材料費の発生額について調査を行った。その結果、以下の表のデータを得ることができた。

以下のデータを踏まえ、高低点法によって補助材料費を変動費と固定費に分解し、仮に生産数量が777個であった時の補助材料費を解答しなさい。

| 年月日 | 生産量 | 補助材料費 |

| 1月 | 780個 | 6,195,000円 |

| 2月 | 560個 | 6,140,000円 |

| 3月 | 220個 | 6,055,000円 |

| 4月 | 360個 | 6,090,000円 |

| 5月 | 490個 | 6,122,500円 |

| 6月 | 610個 | 6,152,500円 |

| 7月 | 370個 | 6,092,500円 |

| 8月 | 440個 | 6,110,000円 |

| 9月 | 900個 | 6,225,000円 |

| 10月 | 580個 | 6,145,000円 |

| 11月 | 660個 | 6,165,000円 |

| 12月 | 740個 | 6,185,000円 |

6,194,250円

では解説をしていきましょう。まず高低点法とは、もうそのまま高低点法といった言葉のように、高い点と低い点を抜き出して計算します。この高い点と低い点とは、データの中で一番数字の高いもの、低いものということです。このデータの中で一番数字が大きいものと小さいものを抽出してみましょう。

・一番大きいもの→9月生産量900個補助材料費6,225,000円

・一番小さいもの→3月生産量220個補助材料費6,055,000円

では、ここで問題です。固定費は1年間の中で変わらないので、9月と3月の差は変動費のみです。まずは金額の差を計算してみましょう。

6,225,000円-6,055,000円=170,000円

そして、数量の差でこの金額の差を割ってみれば、変動費の単価がわかります。

170,000円÷(900個-220個)=250円

では、次に固定費を計算してみましょう。これは何月の数値を使っても計算できますが、とりあえず9月の数字で計算してみましょう。

6,225,000円-900個×250円=6,000,000円

固定費の数字が出たので、設問にあった生産数量777個の場合の補助材料費を計算してみましょう。

777個×250円+6,000,000円=6,194,250円

このようになりました。意外と簡単、と思われた方も多いでしょう。計算方法は名前の通りですし、一度解いたら忘れないのではないでしょうか。

では、最後にもう一つの計算方法も見ていきましょう。

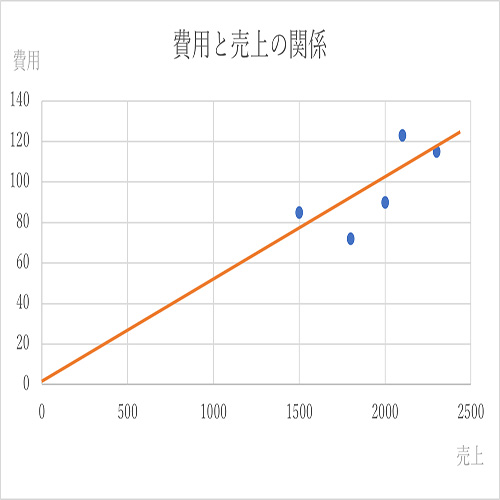

②スキャッター・チャート法

このスキャッター・チャート法は、なんと計算という計算はしません。また、表を使って変動費と固定費を割り出します。では、次の表を見てみましょう。

〈費用と売上の関係図〉

こちらは費用と売上の関係を示している図です。数字は一例です。そして、この表をよくよく見てください。

では、こちらの図を見てみましょう。

数値がなんとなく、なんとなくですがこの赤い線に沿って推移していることがわかりますでしょうか。というわけで、費用はだいたいこんな風に推移しており、費用と売上の関係性が見えてくる、というのがスキャッター・チャート法です。

こんなにいいかげんな方法でいいのか?と思われるかもしれません。ですが、実はこのスキャッター・チャート法の方が、高低点法よりも正確だと言われています。それはなぜでしょうか。先ほどの計算をよく思い出してみましょう。高低点法は、一番高い数値と一番低い数値だけを使用して計算をしていました。中間の値については何も触れていませんでしたね。しかし、このスキャッター・チャート法はなんとなくで線をひいてはいるものの、全ての数値に考慮していましたね。こういった違いがあります。

いかがでしたでしょうか。試験ではあまり問われることはないですが、一度解いておくだけでいざというときに役立つことと思います。是非、頑張って下さい。

経理実務や簿記の試験対策に役立つ知識を提供します。