")

")

キャッシュ・フロー計算書の見方を学ぼう|簿記試験問題 (解答・解説編)

では、解説に移ります。

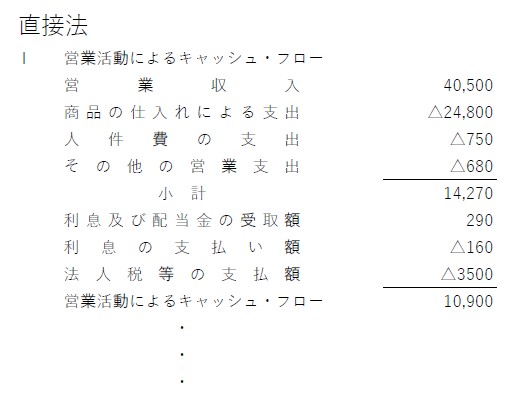

①直接法(キャッシュフロー計算書)の解答

営業収入

まずは「営業収入」についてです。これはそのまま、売り上げのことなのですが注意があります。キャッシュ・フロー計算書ですので現金に関する売り上げを書きたいのですが、今回は留意事項にある通り現金売上はありません。では何を書くかというと、「受取手形・売掛金の回収高」です。計算をすると、

受取手形・売掛金の前期末残高+売上-受取手形・売掛金の当期末残高=営業収入

(2,500+3,000)+45,000-(4,500+5,500)=40,500

商品仕入れ

次は商品の仕入れによる支出ですが、これは先ほどの営業収入の求め方と似ていますが、注意する点があります。

買掛金だけ見ようとするのは間違いです。なぜなら本文中には「仕入」の金額が載っていません。まずはそこを算出しましょう。何を使うかはお分かりですよね。

売上原価+当期末商品-前期末商品=当期仕入高

25,000+1,300-1,200=25,100

当期仕入高+前期末買掛金-当期末買掛金=商品の仕入れによる支出

25,100+2,000-2,300=24,800

人件費の支出

次の「人件費の支出」には損益計算書の給料、「その他の営業支出」には損益計算書の営業費の金額を入れるのみです。未払い、前払いなどがあるとまた数字が変わります。

利息及び配当金の受取額

では、こ未収に関する項目についてです。「利息及び配当金の受取額」です。

損益計算書の受取利息配当金+前期末未収利息-当期末未収利息=利息及び配当金の受取高

300+50-60=290

利息の支払い額

「利息の支払い額」についても、先ほどのものと同じです。

前期末未払利息+損益計算書の支払利息-当期末未払利息

40+180-60=160

法人税等の支払額

「法人税等の支払額」についても考え方は同じです。

前期末未払法人税等+損益計算書の法人税等-当期末未払法人税等=法人税等の支払額

1,500+3,000-1,000=3,500

これらをすべて計算すると、営業活動によるキャッシュ・フローの金額は10,900円となります。

②関接法(キャッシュフロー計算書)の解答

では次に、間接法についてです。ほぼ書いてあることをそのまま表から移せばよいのですが、どの項目がマイナスの項目になるかが重要です。解答には、資産の増加や収益がマイナス、負債の増加や費用がプラスになっています。

これはどういうことかというと、わかりやすい売掛金で説明します。

売掛金の数値が増えれば増えるほど、回収ができていない、ということです。つまり、現金として得られる金額は減る、ということです。では負債はというと、単純に負債の返済をしていないならば、現金が減っていないということです。

なお、小計以降の「利息及び配当金の受取額」~は直接法と同じ金額になります。最後の数値を出してみると、直接法と同じ10,900円になりました。

直接法と間接法では、やり方は違えど最後に出てくる金額は同じです。検算にも使えるので、覚えておいてください。

まとめ

いかがでしたでしょうか。難しい計算は出てきませんでしたよね。仕組みさえ理解できれば高い得点源にもなります。ぜひ頑張って下さい。

▼インターン生大募集▼

会社名:パイオエッジ株式会社

URL:https://pioedge.com/

募集対象

インターン生

募集期間

…